- 住宅ローンを減らしたい方

- 中学受験の塾代に不安がある方

- 黒字家計を目指している方

中学受験とお金の不安は切っても切り離せないもの。

これからの塾代は払えるかな?学費は足りるかな?

我が家は常に不安です。

同じように不安な方はいませんか?

ちなみに我が家は家計管理をしていく中で、

はじめちゃんち

はじめちゃんち収入の割に使いすぎ!

ということが判明しています……

詳しくは「この記事」をどうぞ!

やるべきことは支出の削減です。

コスパ大なのは固定費の削減ですね!

固定費は一度見直すとずっと効果が続きますからね。

今回、我が家が見直した費用は「住宅ローン」です。

住宅ローンを見直した結果、これはお金をかき集めて全額返済する方がよいと決断。

結果、月額6万円固定費を削減しました!!

これなら塾代が高くなっても黒字家計を保てそう……??

同じように固定費の削減にチャレンジする方へ。

住宅ローンの見直しは早ければ早いほうがいいですよ!

我が家は行動が遅かったので、損をしていました。

住宅ローンを見直してお金が減ることはないので、早く検討することをオススメします!

我が家の家計管理のために、ファイナンシャルプランナー3級の資格を取ったかあちゃんが頑張りました!

まずは家計の現状をチェック!

家計簿の支出と反省点

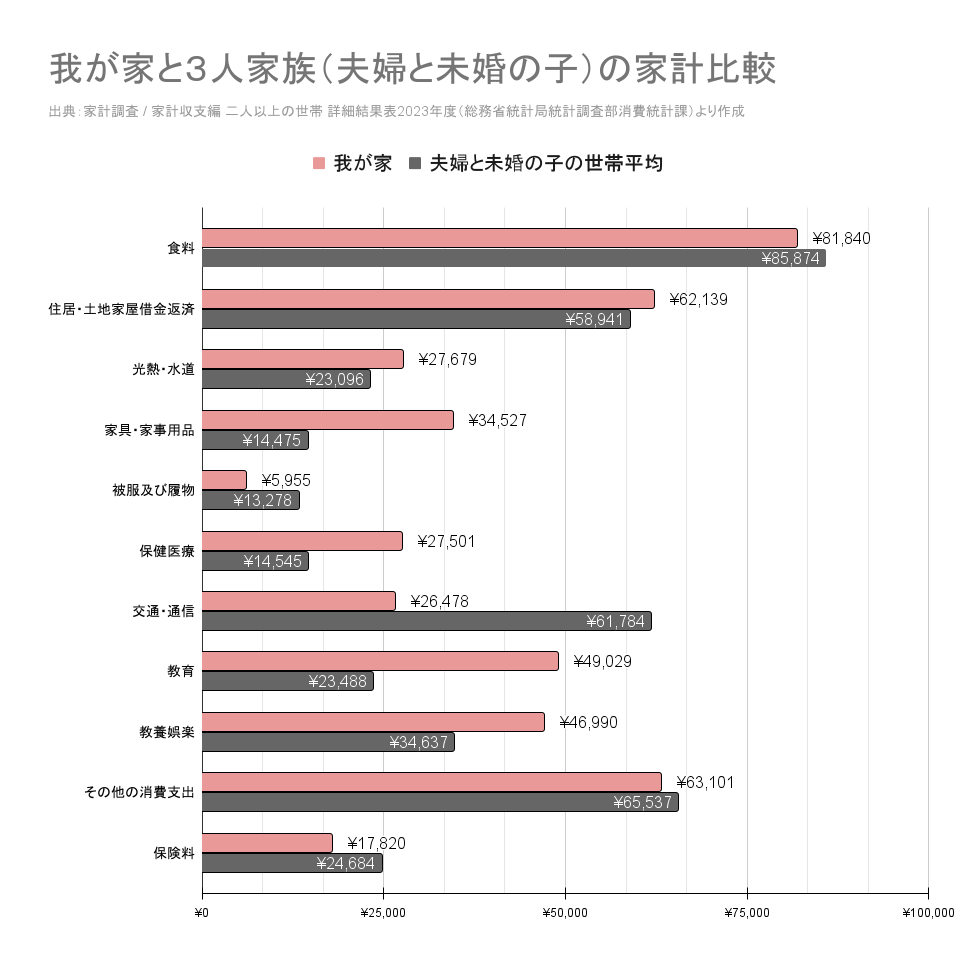

我が家の家計簿を公開します。

はじめちゃんが小学生2年生のときの家計を月の平均にしてまとめました。

共働き3人家族の平均と比べた結果がこちら!!(2023年度の家計調査より)

そして、このことからわかった反省点はこちら!

- 教育費にお金をかける傾向があるので、慎重になること。

- 旅行費を見直すこと。(教養娯楽費が高いため)

- 日用品は本当に要るものだけ買うこと。(家事・家具用品が高いため)

- 車を買うための積立をすること。

- 収入が平均以下なのに平均より支出が高いので、食費なども見直しが必要。

はたして我が家はどうやってこの結論にたどり着いたのでしょうか!?

それは是非この記事を読んでみてください!

削減すべき支出はどこだ!?

とうちゃん

とうちゃん教育費にお金を掛けすぎているけど、これから塾も始まるし……

もっと掛かるよね……

かあちゃん

かあちゃん教育費を頑張って捻出しよう!

やっぱり固定費の削減が一番効果が高いよね!

一番グサッときたのは

「収入が平均以下なのに平均より支出が高い」

こと!

全体的な支出の見直しをすべきと感じたので、効果の高い固定費の削減に取り組むことにしました。

固定費の削減は、一回頑張るだけで毎月の支出をずっと減らすことができます。

固定費の見直しが大事な理由をまとめました。

- 見直しの効果が高い!(大きな割合を占めるため)

- 生活スタイルを変えなくていい(食費や光熱費とは違うため)

- 効果が分かりやすい

- やりやすい(住宅費、保険料など項目が分かりやすい)

住宅ローンの見直し

最大の支出と言えば住居費ですよね。

我が家の住まいは、築古の戸建て住宅です。

かなり前に住宅ローンを組んで購入!その時点ですでに築40年。

ほぼ土地代+リフォーム費用で購入できました。

なので新築するよりは少ない額の返済額で済んではいたのですが・・・

とうちゃん

とうちゃんやっぱり住居費が圧迫してるなぁ……

住宅ローンを減らす方法はあるかなあ

かあちゃん

かあちゃん・借り換えをする

・繰り上げ返済する

基本的にはこの2つかなぁ

ということで、この2つについて深堀りしていきます。

借り換えをする

借り換えの概要

最近はネット銀行が普及してきて、住宅ローンの金利もすごく安いんですね。

今でこそFP3級を取るなど精力的にお金の勉強をしているかあちゃんですが、ローンを組んだ当初はサッパリで……

かあちゃん

かあちゃん金利?良くわからないけど、地元の銀行なら安心でしょ!

くらいのノリで地銀で高い金利のローンを組んでしまっていました。

金利がお得とよく聞く住信SBIネット銀行のHPを参考までに貼っておきます……

かあちゃん

かあちゃん我が家が借りた金利より圧倒的に低い!

もっとたくさんの銀行と比較したらよかった〜

後悔するだけでは何もなりません!

住宅ローンを減らす「借り換え」という方法があるのです!!

別の銀行に乗り換える方法ですね。

これなら今より金利が低いローンにできる可能性大です!

金利が0.1%変わるだけで、トータルの返済額が何百万円も変わることがあります!

借り換えの注意点については住信SBI銀行のサイトが分かりやすいです。

ざくっとこのサイトの要点を「重要ポイント」と「注意点」の2つにまとめました!

- 事前にシミュレーションを行いメリットを確認する

- 住宅ローン控除の適用条件を確認する

- 適切なタイミングで借り換えを行う

- 再審査が必要で、状況によっては通らない可能性がある

- メリットが少ない場合がある(残債が少ない・返済期間が短い)

- 手数料が発生する

- 住宅ローン控除が受けられなくなる可能性がある

- 金利動向次第では有利にならないことがある

- 手続きに手間と時間がかかる

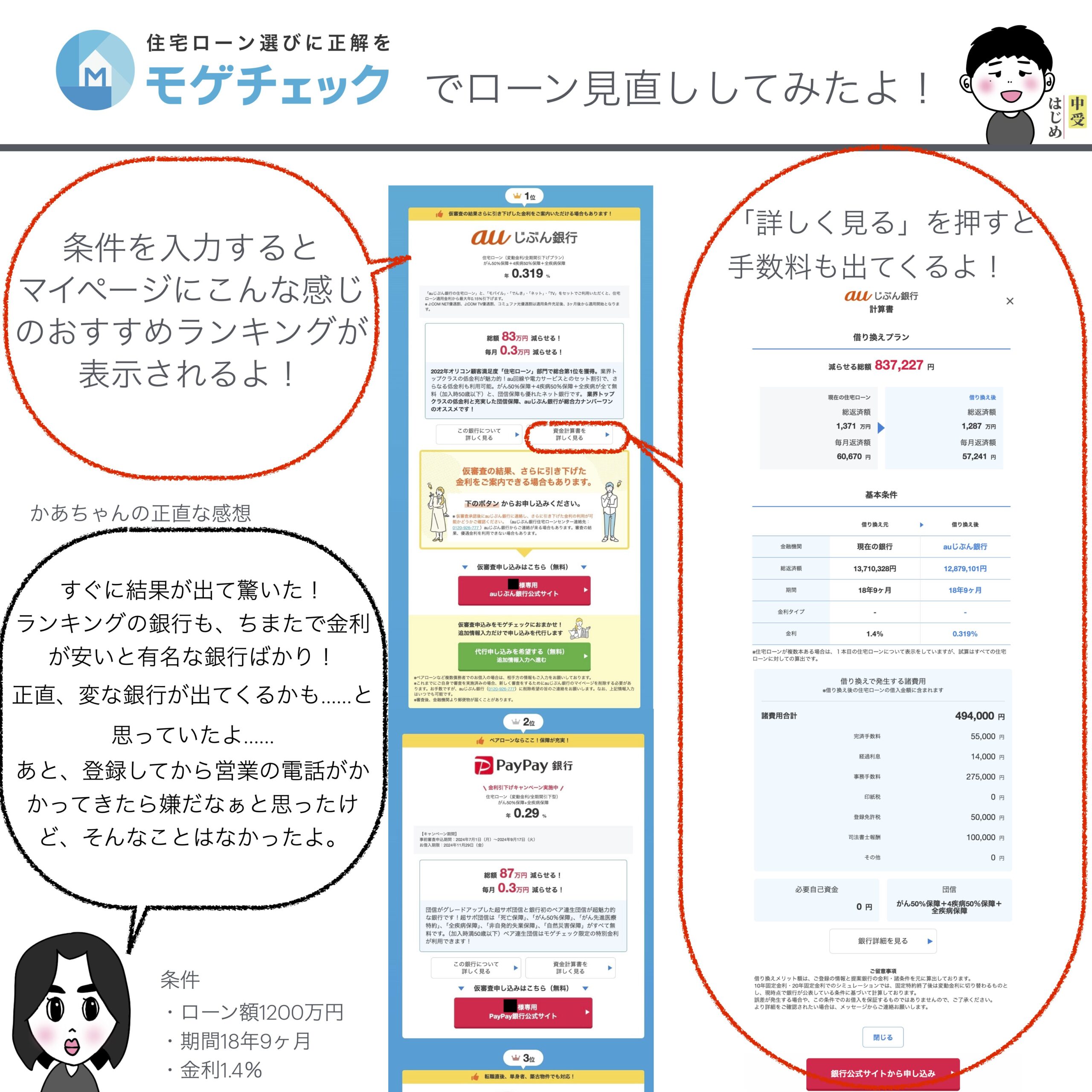

モゲチェックでの借り換えチャレンジ!

はじめちゃん

はじめちゃん借り換えするのは大変そうだね!

いい方法はないの?

かあちゃん無料で一括比較できるサイトがあったよ!

我が家もやってみたよ!

その名も「モゲチェック」!

簡単に説明します。

使い方やメリット、デメリットもまとめたのですが、長くなりすぎました。

なので、興味のある方だけクリックして読んでください。

モゲチェックの概要:無料でたくさんの金融機関の中からおトクな住宅ローンを提案してくれる!

使い方やメリット、デメリットはここをクリック!

無料診断:簡単な質問に答えて、希望条件を入力するとメールで結果が届きます。

ランキング表示:条件に合った住宅ローンのランキングが表示されます。

シミュレーション:返済額や借り換えによる節約額をシミュレーションできます。

個別提案:AIやプロのアドバイザーによる個別提案を受けられます。

申し込み:気に入った住宅ローンの審査申し込みをオンラインで行えます。

メリット

- 手間なく住宅ローンを探せる:多くの金融機関の商品を簡単に比較できます。

- 完全無料:すべてのサービスを無料で利用できます。

- オンライン完結:すべての手続きをオンラインで行えます。

- プロのアドバイス:金融機関出身のプロによるアドバイスを受けられます。

- アフターフォロー:借り入れ後の管理もサポートしてくれます。

デメリット

- 借り入れ保証なし:提案されたプランでも審査に通らない可能性があります。

- 対面相談不可:すべてオンラインでの対応のため、直接対面での相談はできません。

- 借り換え時の諸費用:借り換えを行う場合、手数料などの諸費用がかかります。

※最終的な審査は金融機関が行うため、提案されたプランが必ず利用できるわけではない点に注意が必要

はじめちゃん我が家の結果はどうだったの?

かあちゃん残念ながら……

借り換えしても減らせる額がなかったという結果だったよ……

もともと築古戸建てでローン額が少なかったからね……

とうちゃん

とうちゃん無理に借り換えさせようとしないのは好感が持てるね!

よいタイミングで住宅ローンの見直しをしていたらどうだったんだろう?

という好奇心に勝てなかったので、そのシミュレーションもさせてもらいました。

条件を入力すると、マイページに見直し結果がきちんと出てきました!

どんな感じだったかをまとめました。

かあちゃん

かあちゃん早いうちに見直しすれば返済額を減らせたのに!

とうちゃん我が家は手遅れだったね……

我が家はローンの借り換えのメリットがないことが分かりました……

これから見直しする方、早く行動することをオススメします。

我が家のように手遅れになりませんように……

それにしてもお金関係の無料サービスを使うとき、どことなく不安になりませんか?

モゲチェックを利用するとき、かあちゃんも実は少し不安でした。

変な銀行を勧められないかなぁ…とか、営業電話がかかってこないかなぁ……とか。

でも、実際使ってみて嫌だなぁと感じるところはありませんでした。

感想をまとめます。

- 登録、入力が簡単

- 結果が出るのが早い!

- ホントに無料

- 低金利で有名な銀行をオススメしてくれる

- 借り換え効果がないときもきちんと教えてくれる

- 営業電話がかかってこない(今のところ)(メールはきます)

新規で借りる場合のシミュレーションもできるようですし、オススメのサービスです。

借り換え効果があるかどうかも無料でチェックできるし、自分のローンが妥当かどうかの確認だけでも十分使う価値がありますよ。

繰り上げ返済をする

繰り上げ返済の効果と種類

はじめちゃん繰り上げ返済って、早くローンを返しちゃうことでしょ?

どんな効果があるの?

とうちゃん利息分、トータルの返済額を減らせるよ!

その分、教育費に回せるね。

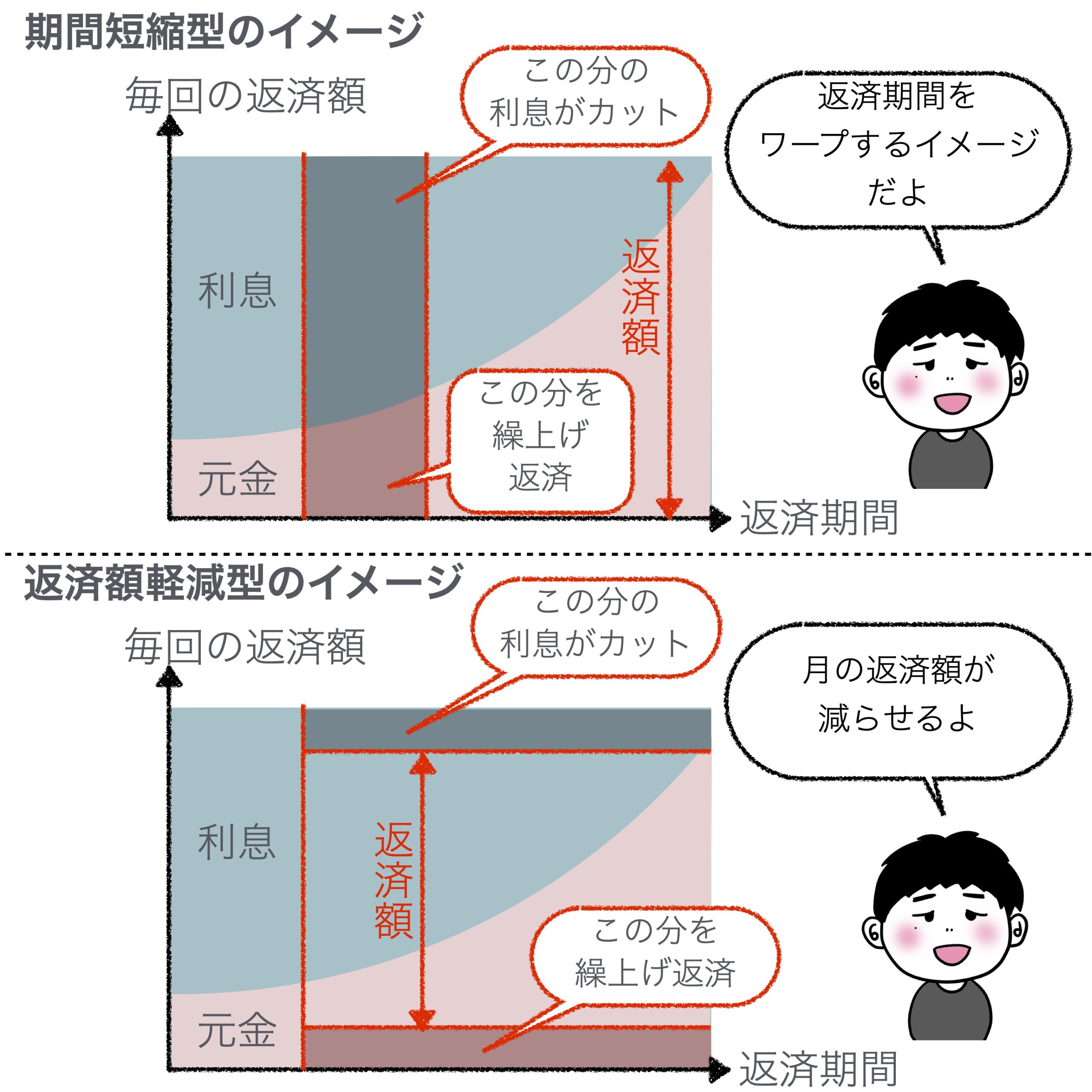

繰り上げ返済には2種類あります。

- 期間短縮型:ローンを返す期間を短くする

- 返済額軽減型:月々の返済額を少なくする

2つを比較し、メリットとデメリットをまとめました。

| 種類 | 概要 | メリット | デメリット |

|---|---|---|---|

| 期間短縮型 | ・月の返済額が同じ ・返済期間を少なくする | ・利息削減効果が高い =返済額を大きく減らせる ・早くローンから開放される | ・毎月の返済額は変わらない ・住宅ローン控除に注意 |

| 返済額軽減型 | ・月の返済額を減らす ・返済期間は同じ | ・家計の負担が軽くなる ・住宅ローン控除に影響が出ない | ・総返済額の削減効果が少ない ・ローンから開放される期間は同じ |

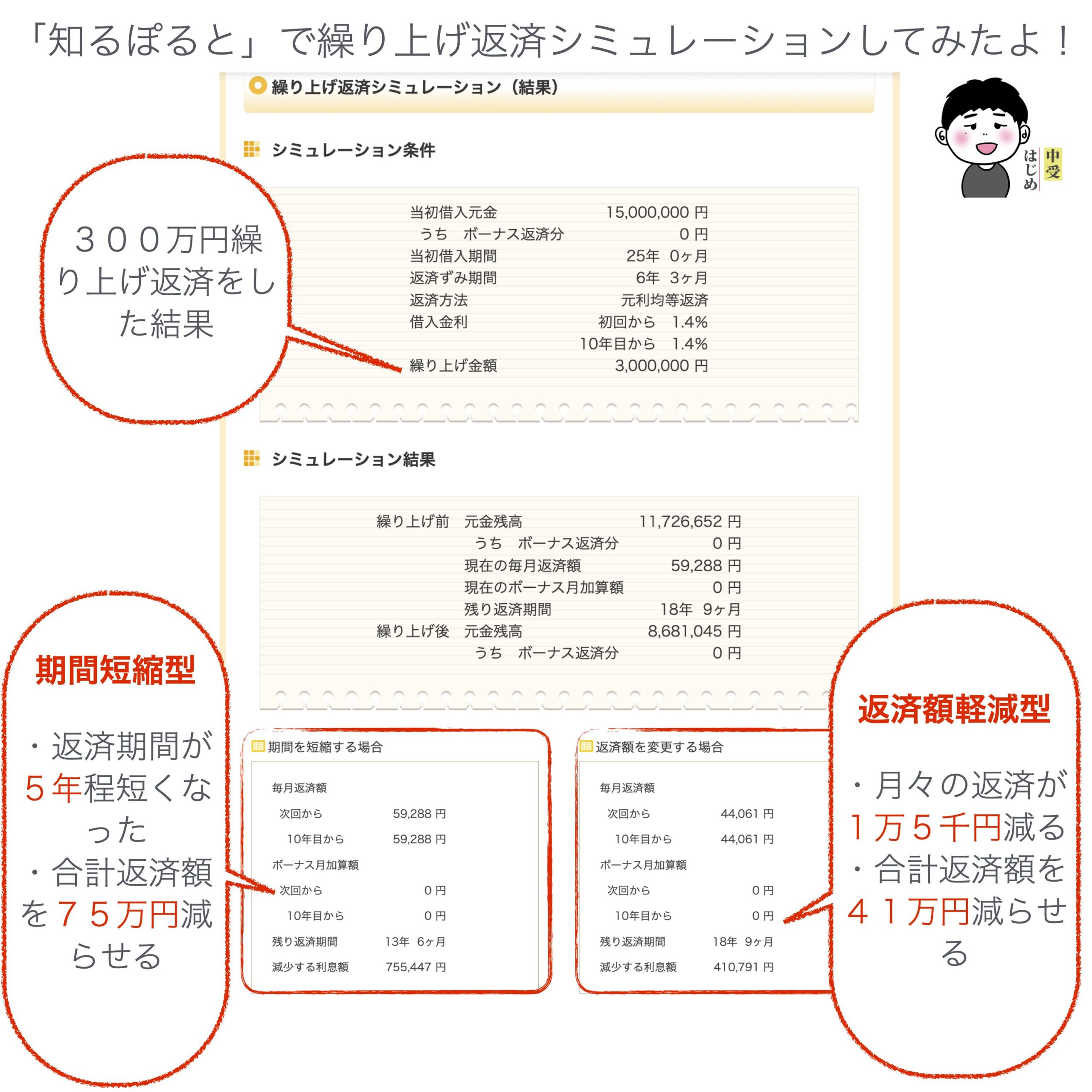

知るぽるとでの繰上返済シミュレーション

ローンの繰上返済もシミュレーションができます。

いろんなサイトがありますが、オススメはこれ!

一番見やすくて分かりやすいと感じました。

知るポルトというサイトです。金融広報中央委員会というところが運営しています。

日本銀行を事務局として、政府などの機関が協力して設立された委員会です。

情報の信頼性が高く中立的な意見で金融について学ぶことができるサイトです。

我が家もシミュレーションしてみました。

なるべく上でやった借り換えシミュレーションと同じ条件になるように比較してみたところ……

我が家の出した結論:思い切って全額返済!

かあちゃんもっと早く行動してたら良かったなぁ。

ローンの借り換えも効果なしだし……

今から黒字家計を目指すなら「返済額軽減型」で「繰り上げ返済」かなあ。

はじめちゃんでも繰上返済するってことは、

まとまったお金がいるんじゃないの?

うーん、どうしましょう……

かあちゃんよし!繰り上げ返済するのなら!

どうにかお金をかき集めて「全額返済」しちゃおう!!

そうです、全額返済すれば万事解決なんです!

当たり前だ、それができれば苦労はしない!

繰り上げ返済より難しいじゃないか!……というのが真っ当なご意見だと思います。

我が家は築古戸建てだったので、もともと返済額が少なかったのが幸いしました。

なんとかお金をかき集めれば返済に手が届きそうだったんです。

(ちなみに上のシミュレーションの額よりはだいぶん少ないです)

我が家が行った金策がこちら!

- 将来必要なお金を計算して、余力のある分を返済に回す

- 保険の見直しをして、不要と判断した貯蓄型保険を解約する

大きくこの2つで、なんとか返し切りました。

貯金や貯蓄保険はごっそりなくなりましたが、ローンのない分これから備えていけるはず。

またこのときの話は別の記事でご紹介したいと考えています。

とうちゃん住宅ローンは金利が低いから……

無理に返さずにその分投資に回すという手もあるけどね……

かあちゃん確かにその考えもあるね。

でも、それだと生活費に余裕がなくて借金もあるのに投資もしてるってことになるよね。

それだと心穏やかに過ごせなさそうだから、我が家は返す道を選んだよ。

はじめちゃん大事なのは、価値観だね!

今回はなんとか返しましたが、もし無理だったら返済額軽減型で繰り上げ返済をしていたと思います。

どうしたいか決まったら、ローンを借りている銀行に相談しましょう。

なんにせよ、早い行動が実を結びますよ!

まとめ

収入の割に使いすぎの我が家。

このままでは、いつか塾代で赤字になってしまう……!?

なので今回、我が家は固定費の削減のために住宅費の見直しをしました。

まず、住宅ローンの借り換えの検討をしました。

モゲチェックでシミュレーションしたところ、借り換えの効果はないことが判明……

もっと早く借り換えしておけば良かった……

つぎに、繰り上げ返済の検討をしました。

繰り上げ返済を検討することで、返済期間を短縮したり、毎月の返済額を減らすことができます。

塾代対策で有効なのは、期間短縮型ということがわかりました。

しかし結局、我が家は全額返済する道を選びました。

貯金や貯蓄保険は失いましたが、住宅ローンの負担から解放され、塾代などに予算を割り当てることができるようになりました!

住宅費を見直す際のポイントは、早めに行動し、無料のシミュレーションツールなどを活用して効率的に進めることです。

固定費を減らすことで、将来の支出に対する不安を和らげ、より安定した生活を送りましょう!

コメント